![]() Riksbanken sänker räntan till 1,75%. Orsaken är att de räntekänsliga hushållen fastnat i en lågkonjunktur. Samtidigt öppnar de för att en neutral ränta kan vara ned till 1,5%.

Riksbanken sänker räntan till 1,75%. Orsaken är att de räntekänsliga hushållen fastnat i en lågkonjunktur. Samtidigt öppnar de för att en neutral ränta kan vara ned till 1,5%.

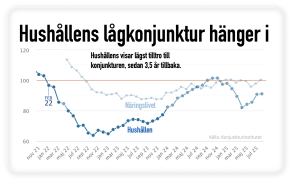

Hushållens ihärdiga skepsis håller nere konjunkturen, trots att räntan mer än halverats senaste året. Orsaken är de bittra minnena från inflationskrisen.

Vårens tulldebatt märktes fort i hushållens humör. Det väckte en ny oro för stigande priser.

Vårens tulldebatt märktes fort i hushållens humör. Det väckte en ny oro för stigande priser.

Under sommaren har dessutom priserna stigit långt mer än väntat, nu senast 3,2 procent. Naturligtvis finns här en oro för att hushållen blir än mer skeptiska.

Acceptera inflationen

Därmed är det inte bara räntan som styr hushållens köphumör. Det handlar också om tid att acceptera 2–3 procents inflation och samtidigt läka ut oron för en ny stor inflationsvåg. Frågan är bara om Riksbanken har tid att vänta.

Samtidigt har politiken till slut börjat stimulera med lägre elskatt, löneskatt, matmoms m.m. Sammantaget får naturligtvis detta effekt på hushållens humör. Men det tar tid innan stimulanserna når fram. Det tar ytterligare tid innan hushållen vågar tro på en ljusare ekonomi.

Energipriser oroar

Energipriser oroar

Riksbanken pekar på oron för höga energipriser. De kan dämpas något under september. Samtidigt ser vinterns elpriser ut att vara 10 procent högre än fjolåret, detta trots stor produktion och rekordexport av el.

I slutänden tycks inte inflationen vara det som styr Riksbanken i dagsläget. I stället är det hushållens skepsis som vägleder såväl Riksbanken som politikerna. Rimligt kan vi tycka, men samtidigt en aningen kortsiktigt.

Vi vill för allt i världen inte ned till räntor nära noll igen. Det vet vi allt för väl hur det slutar. Så frågan är om den nya räntebotten snarare blir 1%. Att vår riksbanksränta framåt kan pendla mellan 1-4 procent. Bara den vissheten skulle lugna folk.

Mer om räntan inflationen energipriser

Vad väntar du dig av räntan? /claes hemberg

Som nämnts tidigare har jag svårt att se att ”räntevapnet” kan avfyras med samma effekt nuförtiden med en inflation som påverkas så drastiskt av externa, ICKE-konsumtionsdrivna faktorer.

Jag och många med mig slängde tillbaka den där överprisade kycklingen även som relativt välståndet under lågränte-åren.

En stor del av de ”extra” pengar som blev över under dessa år, kanske speciellt under pandemin, injicerades direkt i till exempel hushållens renoveringar och liknade. Kapitaltunga projekt som endast möjliggjordes tack vare en låg ränta kombinerat med höga värderingar. Värdet på dessa investeringar försvann sedan i princip över en natt (nåja, 6-12 månader) och där står många nu med lån som i många fall inte ökat men som i relation till exempelvis fastigheten totalt sett ökat markant.

Detta är inget 1,75% ränta kan stävja, varför min gissning är att konsumtionen kommer stå och stampa läääänge framöver, många år. Det ”kosläpp” det pratade om vid första sänkningen ner från 4% uteblev, nu är vi på 2% och inga kor är ute i hagen. Kronan som var alla experters och riksbankens oro har stärks markant, även idag efter ny sänkning.

Vad är det Riksbanken med flera inte ser och förstår hos ”vanligt” folk och sett till rent sunt förnuft – de gamla ekonomiska modellerna är ej längre applicerbara. Inflationen hade sjunkit om så räntan höjts till endast 1%, i princip lika fort då inflationen ej drevs av konsumtion. Istället slogs benen undan under en hel generation – tack, Riksbanken……