Hushållens avvaktan kan stressa Riksbanken att sänka räntan ned till 1 procent i vinter. Där kan vi hitta det nya räntegolvet. Men först vill de ha tydligare bild av tullarnas effekt.

Hushållens avvaktan kan stressa Riksbanken att sänka räntan ned till 1 procent i vinter. Där kan vi hitta det nya räntegolvet. Men först vill de ha tydligare bild av tullarnas effekt.

Sommarens puckel med ny inflation var ingen nystart för konjunkturen. Vi såg bara tillfälliga sommarpriser. Tvärtom har hushållen en lång väg att vandra innan de ger skjuts åt konjunkturen.

Fortfarande lever vi i skuggan av inflationskrisen. Den hindrar inte bara hushållens köpkraft. Den har också satt sig i hushållens självförtroende som konsumenter. Det syns i den mycket låga tilltron till såväl den egna som samhällets ekonomi.

Fortfarande lever vi i skuggan av inflationskrisen. Den hindrar inte bara hushållens köpkraft. Den har också satt sig i hushållens självförtroende som konsumenter. Det syns i den mycket låga tilltron till såväl den egna som samhällets ekonomi.

”1 % – den nya nollan”

Lågkonjunkturen har ju redan varat i två år, jämfört med ett snitt på elva månader. Detta stressar Riksbanken. Hushållens tvekan kan nu pressa Riksbanken att fortsätta sänka räntan.

Räntehandlare menar 1% är ”den nya nollan”, alltså bottennivån för Riksbanken. Därunder vill centralbankerna inte gå, för att undvika att bygga upp en ny inflationsbubbla. I stället lär de peka allt tydligare på politiken.

Men en räntan på 1 procent bli kortvarig. Den är ingenting att planera utifrån. Snittet lär fortsätta vara kring 2 procent.

Avvaktar tulleffekt

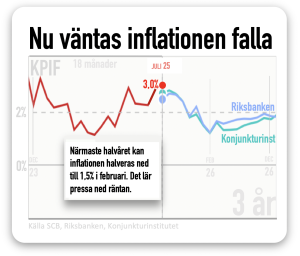

Ändå ser Riksbanken ut att avvakta med att agera i augusti. De vill se mer av tullarnas effekt på ekonomin. Mycket talar för en engångseffekt: att tullarna höjer inflationen med 1–2 procent vid ett tillfälle. Sedan är det överstökat.

Ändå ser Riksbanken ut att avvakta med att agera i augusti. De vill se mer av tullarnas effekt på ekonomin. Mycket talar för en engångseffekt: att tullarna höjer inflationen med 1–2 procent vid ett tillfälle. Sedan är det överstökat.

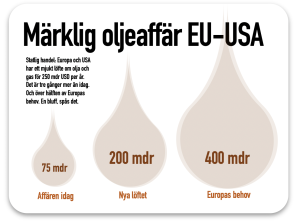

Även nya avtalet om att Europa ska köpa hälften av olja och gas från USA hänger kvar i luften.

I stället är det den mer långtgående effekten som väcker oro. Europa och asiatiska länder lär handla mer med varandra, vilket kan pressa priserna och ge deflation mitt under lågkonjunkturen. Det kan visserligen gynna hushållen men oroa den europeiska konkurrenskraften, om vi inte tar intryck av de asiatiska ländernas med högre förändringstakt och tillväxt.

Mer om inflation priser tullar

/Claes Hemberg

Hej hej 🙂 Vad betyder en styrränta på två procent från riksbanken (eller reporänta som det hette förr) angående räntan för till exempel bostadslån, billån, blancolån, kreditkortsräntor och lån till båtar? Är det olika välfungerande konkurrens beroende på vilken typ av lån som det gäller?

Jag har mest kreditkort och innan allting drog igång med hög inflation låg kreditkortsräntan på runt 11% tror jag. Och där låg den nog rätt stabilt länge, även innan de väldigt låga räntornas tid.

Men numera trots att räntorna sjunkit tillbaka en del sedan inflationen var värst så ligger räntan på kreditkort på 13-14 procent. Så jag tror att de opportunistiska bankerna påpassligt nog har låtit bli att sänka tillbaka räntorna på kreditkorten till forna nivåer. De pressas i medier att sänka räntorna på bolån för det är en så stor utgift, men andra slags räntor hamnar nog lite i medieskugga, tror jag.

Radd, räntorna på krediter följer sannolikt med både upp och ned. Det är ingenting jag följer i detalj. Men jag kan tipsa en journalist på en av våra stora tidningar, som följer just sådana här frågor. /c

Kolla på obligationsavkastningen i Japan, Storbritannien, USA. Ser inte direkt ut som en ner-trend ”tyvärr”.

Vilket betyder att nästa steg är,

4.5-6 % (+1 till 2% bolån) i Sverige.

Mvh

J, tilltron till USA är i svängning. Det kan säkert bli mer av den varan. Låt oss se. Något som kan förlänga lågkonjunkturen /c

Är inte jämförelsetalen väldigt låga i höst också? För inflationen. Skulle tala för lägre inflation närmare nyår istället.

Per, precis. Jämförelsetalen glömmer vi lätt bort. Debatten hänger allt för mycket på dem. /c